Richard Tilly

Geld und Kredit sind schon seit der Antike nachweisbar. Doch erst mit der Verbreitung marktwirtschaftlicher Tauschbeziehungen in der Frühen Neuzeit wurden sie zu einem bestimmenden Faktor der Wirtschaft, und erst seit dem 19. Jahrhundert werden sie systematisch empirisch-statistisch erfasst. Der Beitrag stellt „Geld und Kredit“ unter verschiedenen Gesichtspunkten als wichtige quantitative Dimension für die langfristige Entwicklung der deutschen Wirtschaft vor.

„Geld und Kredit“ bezeichnet den Komplex von Institutionen und Beziehungen, der dem modernen „Finanzsektor“ – ohne die öffentlichen Finanzen – entspricht. Dieser „moderne“ Komplex steht am Ende einer sehr langen Geschichte, denn Geld und Kredit sind schon seit der Antike nachweisbar. In der Frühen Neuzeit wurden sie mit der Verbreitung marktwirtschaftlicher Tauschbeziehungen zu einem bestimmenden Faktor der Wirtschaft; im 19. Jahrhundert entwickelten sie schließlich eine Form und Struktur, die sich empirisch-statistisch erfassen und bis zur Gegenwart verfolgen lässt. Für den Zweck dieses Bandes erscheint es sinnvoll, das Thema „Geld und Kredit“ in fünf Teile zu gliedern: Geldmenge und ihre Komponenten, Banken, Zentralnotenbankpolitik, Kapitalmarkt und Internationale Beziehungen. Dabei dürfen freilich die Interdependenzen zwischen diesen Unterbereichen nicht außer Acht gelassen werden.

Das übergreifende Ziel dieses Beitrages ist, „Geld und Kredit“ als wichtige quantitative Dimension der langfristigen Entwicklung der deutschen Wirtschaft herauszuarbeiten. Die Auswahl bzw. Rekonstruktion der hierfür nötigen Zeitreihen soll diese historische Beziehung erhellen. Einige dieser Zeitreihen decken eine sehr lange Periode ab – 1835 bis 2012 – und sind nicht vollkommen homogen, zum einen weil die Verwendung des Euros als Maßstab den Wertschwankungen der in Deutschland jeweils geltenden Währungen nicht ganz gerecht sein kann, zum anderen weil die gewählten (modernen) Begriffe (wie zum Beispiel Zentralnotenbank, Geldmenge M1, M2 etc.) für die frühere Zeit zum Teil anachronistisch sind. Hinzu kommt noch die Tatsache, dass für den Zeitraum bis 1950 die meisten Zeitreihen auf Stichproben bzw. Schätzungen beruhen. Gleichwohl dürften mit den hier rekonstruierten Reihen langfristige Tendenzen und Strukturveränderungen im deutschen Geld- und Kreditsystem besser erkannt werden, als dies mit bisherigen Datensammlungen möglich gewesen ist. Die folgende Präsentation thematisiert diese Tendenzen und Veränderungen. Auf besondere Probleme der benutzten Reihen soll aber auch hingewiesen werden.

Ganz allgemein gesehen ist die Aufgabe der hier erfassten Institutionen des Finanzsektors die Vermittlung zwischen Ersparnisbildung und Investitionsmöglichkeiten. In der werdenden Marktwirtschaft Deutschlands fielen Spar- und Investitionswünsche häufig nicht zusammen. Finanzinstitutionen entstanden, um Wirtschaftssubjekten Anlagemöglichkeiten für ihr Geldvermögen einerseits und anderen Wirtschaftssubjekten Kredit zur Finanzierung von Investitionsvorhaben andererseits bereitzustellen.1

Die Begriffe „Geld“ und „Kredit“ sind fast – aber nicht ganz – identisch. Beide umfassen „Finanzinstrumente“. „Geld“ bezeichnet Finanzinstrumente, die allgemein als Zahlungsmittel und Wertmaßstab akzeptiert werden, „Kredit“ ist das verbriefte Recht auf Geld zu einem zukünftigen Zeitpunkt. Beide setzen Vertrauen voraus. Vertrauen zum Geld (als allgemeines Zahlungsmittel) hing von dessen Wertbeständigkeit ab. Weil spätestens seit dem Beginn des 19. Jahrhunderts in Deutschland der Staat die Geldversorgung der Wirtschaft steuerte, bewirkten der Bekanntheitsgrad, die Sanktionsmacht und vor allem die stabilitätsbewusste Politik des Staates ein Sinken der Informationskosten und die Stärkung des Vertrauens der Wirtschaftssubjekte in die Wertbeständigkeit des Geldes und stützten somit die Nachfrage der Wirtschaftssubjekte nach Geld (Ausnahme: die Inflationszeit). Kreditvergabe hing vom Vertrauen zu Schuldnern ab. Die Kreditversorgung blieb aber weitgehend eine private Angelegenheit, und die Kosten der Informationsbeschaffung über Anlagemöglichkeiten und die Kreditwürdigkeit potenzieller Schuldner blieben dementsprechend lange relativ hoch. Vertrauen der Wirtschaftssubjekte zu privaten Schulden breitete sich deshalb erst langsam aus. Schließlich ist erwähnenswert, dass Geld und Kredit in einer Hinsicht identisch sind: Bankeinlagen („Buchgeld“), also Guthaben bei einer Bank, waren und sind ebenfalls eine Form des Kredits: Sie stellen Kredite der Einleger an die Banken dar.

Die Geldmenge und ihre Komponenten

Die hier beschriebenen Zeitreihen sollen die langfristige Entwicklung des Finanzsektors in Zusammenhang mit der Wirtschaftsentwicklung veranschaulichen. Abbildung 1 zeigt die Reihen zur Entwicklung der Geldmenge (M1), Abbildung 2 zeigt die Umlaufgeschwindigkeit des Geldes, also die Geldmenge im Verhältnis zur Entwicklung des Bruttoinlandsprodukts (BIP). Die Umlaufgeschwindigkeit gibt an, wie oft eine Geldeinheit pro Periode durchschnittlich zur Bezahlung von Gütern eingesetzt wird. ► Abb 1, Abb 2

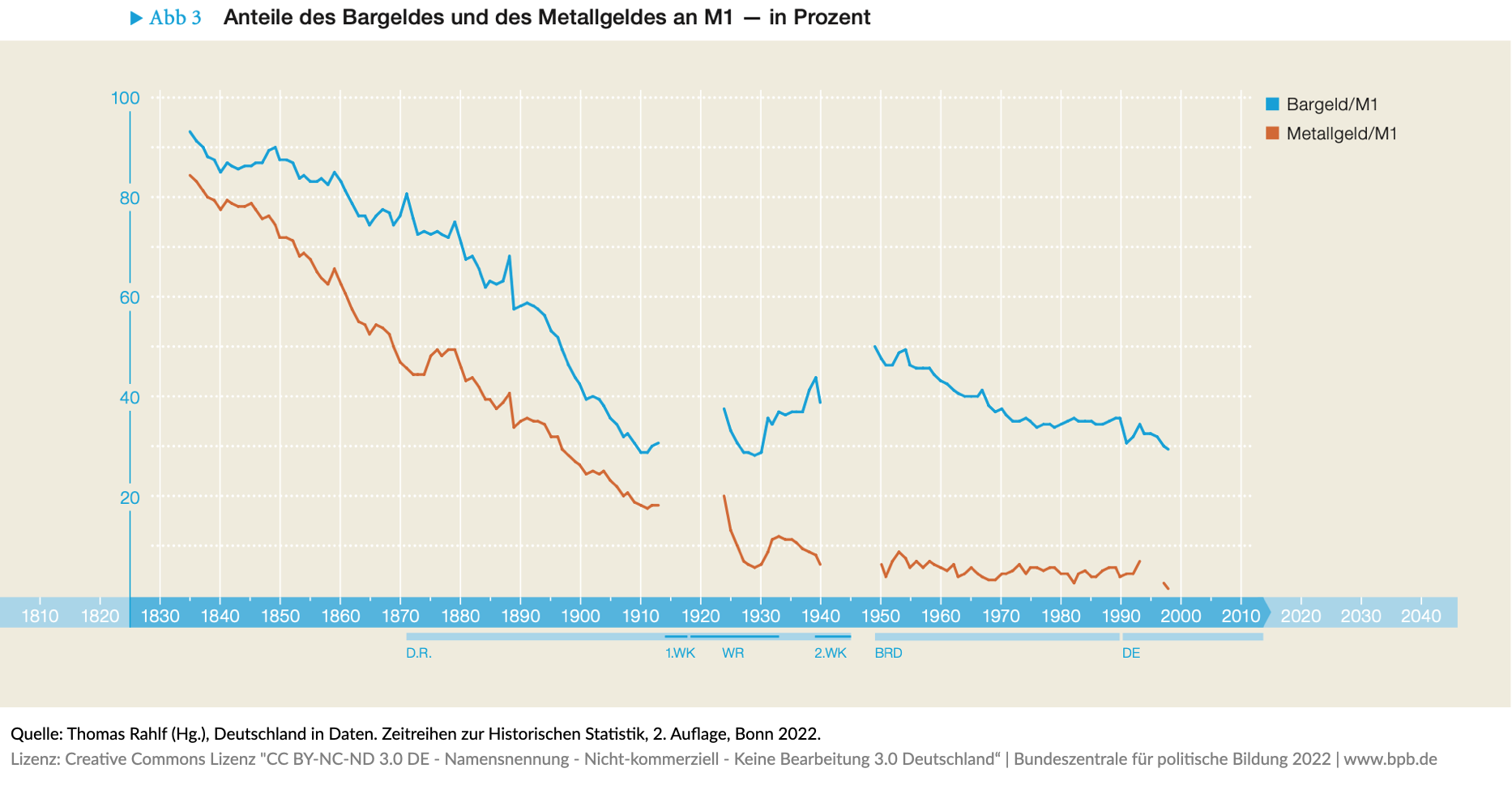

Offensichtlich tendierte die Geldmenge, langfristig stärker zu wachsen als das Bruttoinlandsprodukt. Dahinter birgt sich allerdings Verschiedenes: zum einen eine mit dem langfristigen Wachstum einhergehende Verlängerung der Wertschöpfungskette – eine wachsende Zahl von Markttransaktionen, die Geldeinsatz voraussetzten aber von der Größe BIP nicht erfasst werden – und zum anderen eine mit dem Einkommen steigende Bereitschaft, Geld zu halten. Indirekt lässt sich an Abbildung 2 eine weitere langfristige Tendenz erkennen: der Wandel der Zusammensetzung der Geldmenge. Das Buchgeld nimmt zu und umfasst sogar ein wachsendes Spektrum von Finanzinstrumenten von Sichteinlagen (M1) über Sicht- und Spareinlagen (M2) zu Sicht-, Spar- und Geldfondseinlagen (M3). Nicht weniger wichtig im 19. Jahrhundert war allerdings die Schrumpfung des Anteils des Metall- und Bargeldes an der Gesamtgeldmenge (M1). Abbildung 3 zeigt diese Entwicklung auf. ► Abb 3

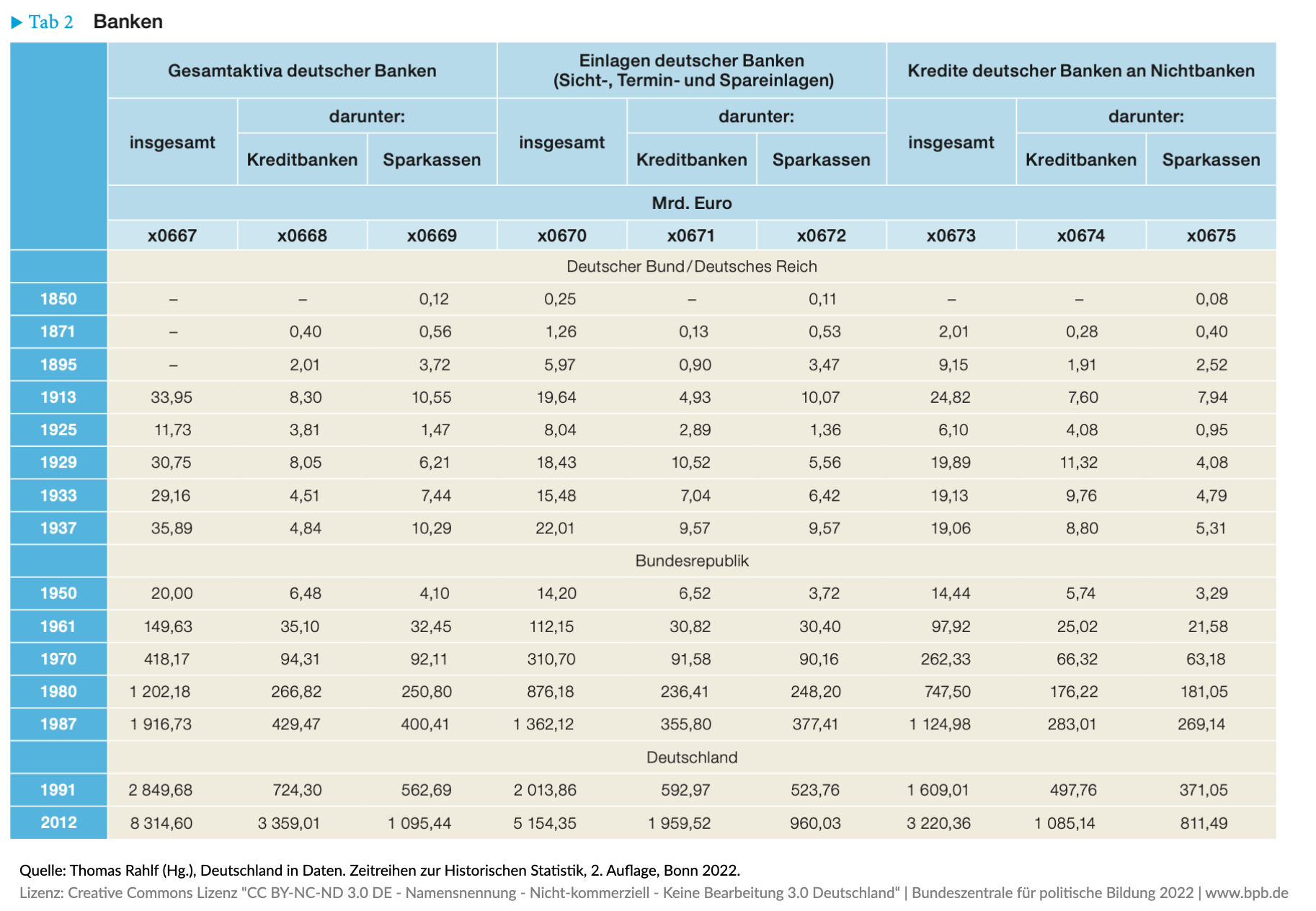

Die Eindeutigkeit des Strukturwandels der Geldmenge lässt einige Ungenauigkeiten der Geldmengeschätzung (besonders für das Metallgeld im frühen 19. Jahrhundert) relativieren. Dieser Wandel hat auch eine weitere Konsequenz: Die wachsende Bedeutung des Buchgeldes im deutschen Geldumlauf reflektiert die wachsende Präsenz der Banken in der Geldwirtschaft. Es lohnt sich daher, die Entwicklung dieser Präsenz näher zu beschreiben. ► Tab 1

Banken

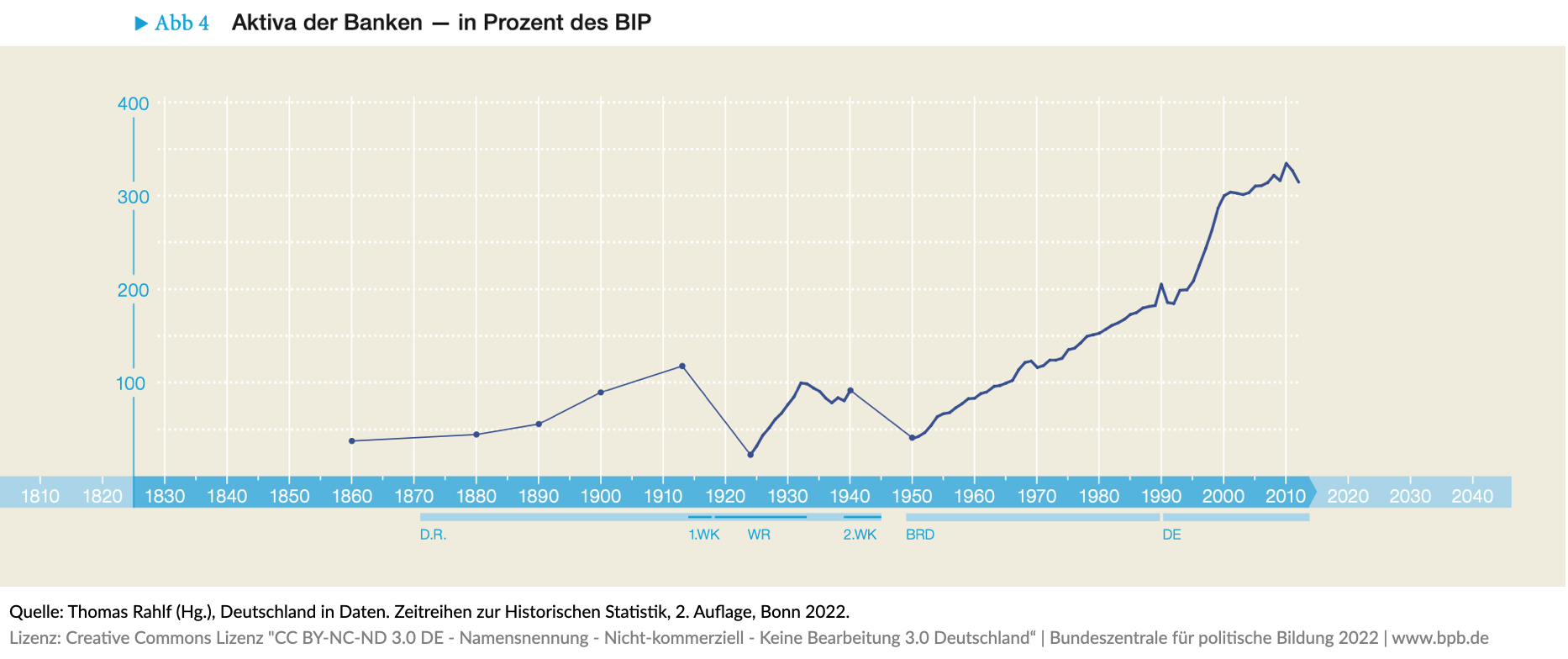

Am Anfang des 19. Jahrhunderts gab es ganz wenige Banken im heutigen Sinne; bis 1913 stieg die Zahl der Banken und bankähnlichen Institute nach Schätzungen auf über 5 000 (eine genaue Dokumentation ist nicht möglich).2 In der Bundesrepublik stagnierte die Zahl der selbstständigen Institute, aber mit ca. 40 000 Zweigstellen war das deutsche Bankensystem flächendeckend geworden und die überwiegende Mehrzahl der privaten Haushalte und Firmen in das System eingebunden. Ein gutes Maß des ökonomischen Gewichts der Banken ist der Wert ihres Geldvermögens, dargestellt an der Entwicklung ihrer Aktiva im Verhältnis zum BIP in Abbildung 4. ► Abb 4

Hier sieht man das bei allen Marktwirtschaften typische Wachstumsmuster: Langfristig wächst der Bankensektor – bis auf die zwei kriegsbedingten Einbrüche – schneller als die Gesamtwirtschaft. Die Relation ist keineswegs belanglos und kann zum internationalen Vergleich sowie zur Beurteilung der potenziellen Fragilität von Bankensystemen dienen.3

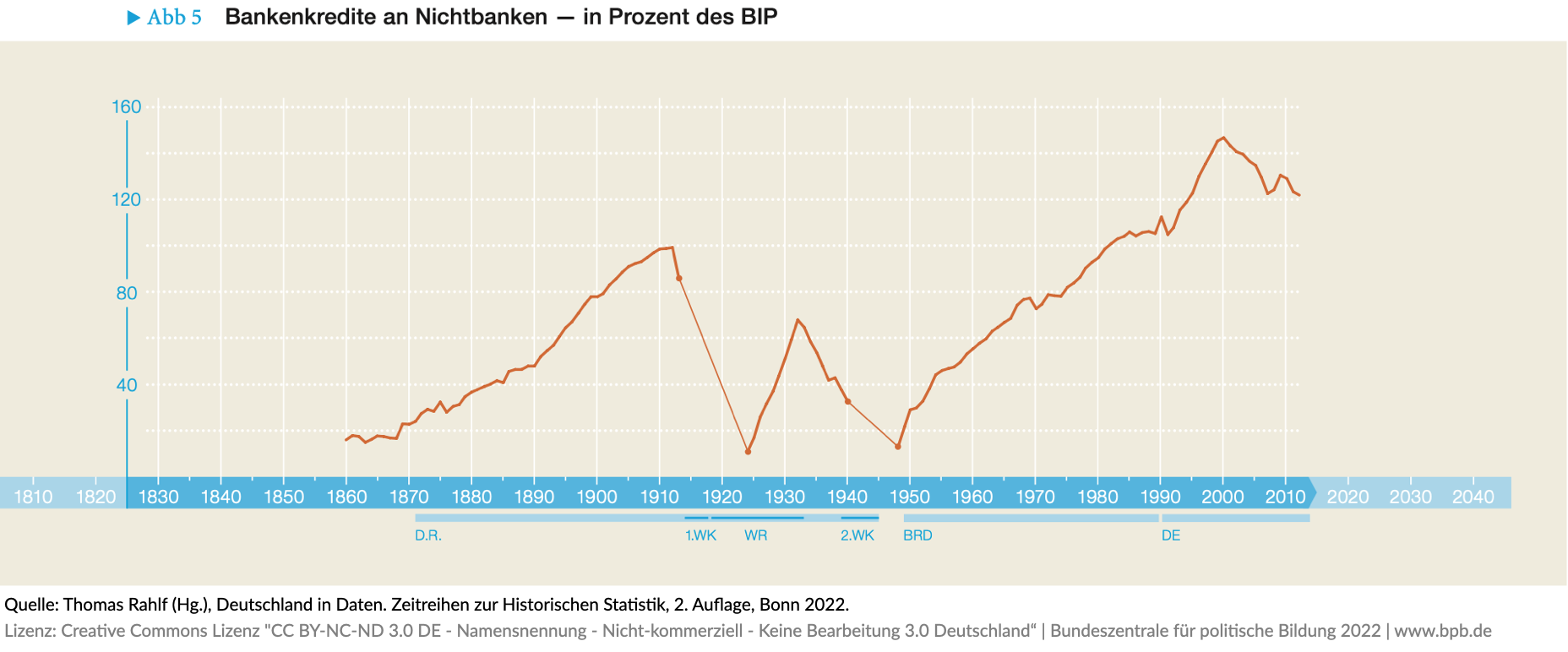

Bereits oben wurde auf die Bedeutung der Banken als Verwalter des Zahlungsverkehrs der Wirtschaft hingewiesen. Mit den mobilisierten Ersparnissen der Wirtschaftssubjekte – ihre (zum Teil durch Kreditschöpfung geschaffenen) Einlagen – haben sie einen Großteil der Kreditbedürfnisse der Wirtschaft befriedigt. In Abbildung 5 wird das Gewicht dieser Kreditgabe deutlich. ► Abb 5

Man sieht hier nicht nur das bedeutende Gewicht des Volumens der Bankenkredite, sondern auch die für Friedenszeiten typische überproportionale Steigerung derselben Größe, schließlich auch noch die Auswirkung der großen Einbrüche durch die Weltkriege und die Schrumpfung des BIP in der Weltwirtschaftskrise. ► Tab 2

Die deutschen Banken haben sich im Laufe der Zeit zu sogenannten „Universalbanken“ entwickelt, die eine aktive Rolle im Kapitalmarkt spielten: die Kreditbanken (und Privatbankiers) vor allem an der Börse und die Sparkassen am Markt für Grundkredite.4 Dass die Banken ihren Kunden Zugang zur Börse vermitteln und sie sich auch an der Börse refinanzieren konnten, stützte ihre Bedeutung als Kreditgeber in der Wirtschaft. Die Bedeutung der Kapitalmarktentwicklung beschränkte sich jedoch keineswegs allein auf die Banken. Langfristige Industrieinvestitionen, Städtewachstum sowie die öffentlichen Investitionen des Staates in der Infrastruktur setzten einen gut funktionierenden Kapitalmarkt voraus. Dass dieser Markt auch zeitweise Schwierigkeiten durchmachte und Probleme bereitete, ist bekannt, aber in den langen Friedenszeiten vor 1913 und nach 1945 nahmen seine Bedeutung und sein Gewicht in der deutschen Finanzwirtschaft tendenziell zu.

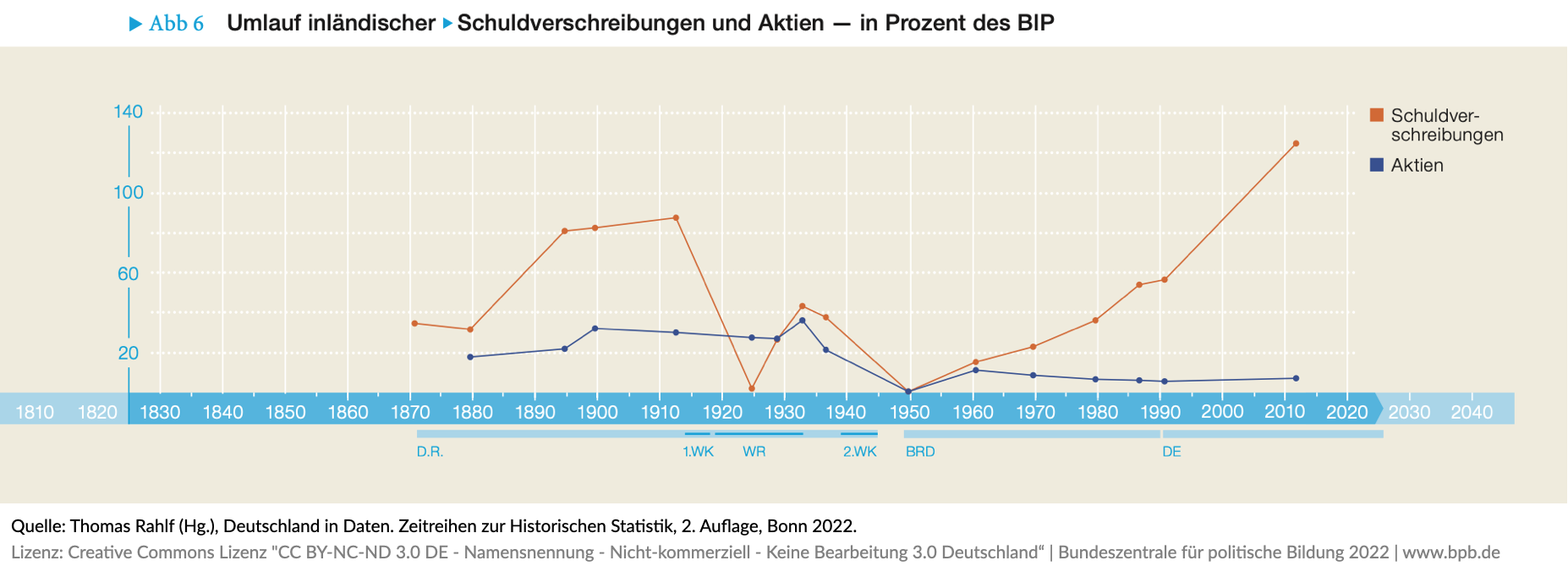

In den beiden längeren Friedenszeiten stieg, wie zu erwarten, die Bedeutung der verbrieften, also der durch Wertpapiere dokumentierten Verschuldung. Die großen Einbrüche nach den zwei Kriegen sind auch plausibel, da in beiden Fällen Währungsreformen das deutsche Geldvermögen im großen Stil vernichteten. Allerdings könnten auch fragliche Bewertungsarbeiten der Grund für den extrem niedrigen Wert für 1950 sein. Bei der Währungsreform von 1948 gab es Spielraum bei der Umstellung der Reichsmark-Schulden auf die D-Mark, der zu einer möglicherweise zu geringen Bewertung führte. Dennoch lässt sich beim Vergleich zu Krediten und Einlagen der Banken feststellen, dass im deutschen Geld- und Kreditsystem im Betrachtungszeitraum der Kapitalmarkt als Finanzierungsquelle anscheinend ein geringeres Gewicht besaß als in vergleichbaren anderen Ländern (wie in den USA oder Großbritannien). Das gilt vor allem für den Aktienmarkt.5 ► Abb 6

Zentralnotenbankpolitik

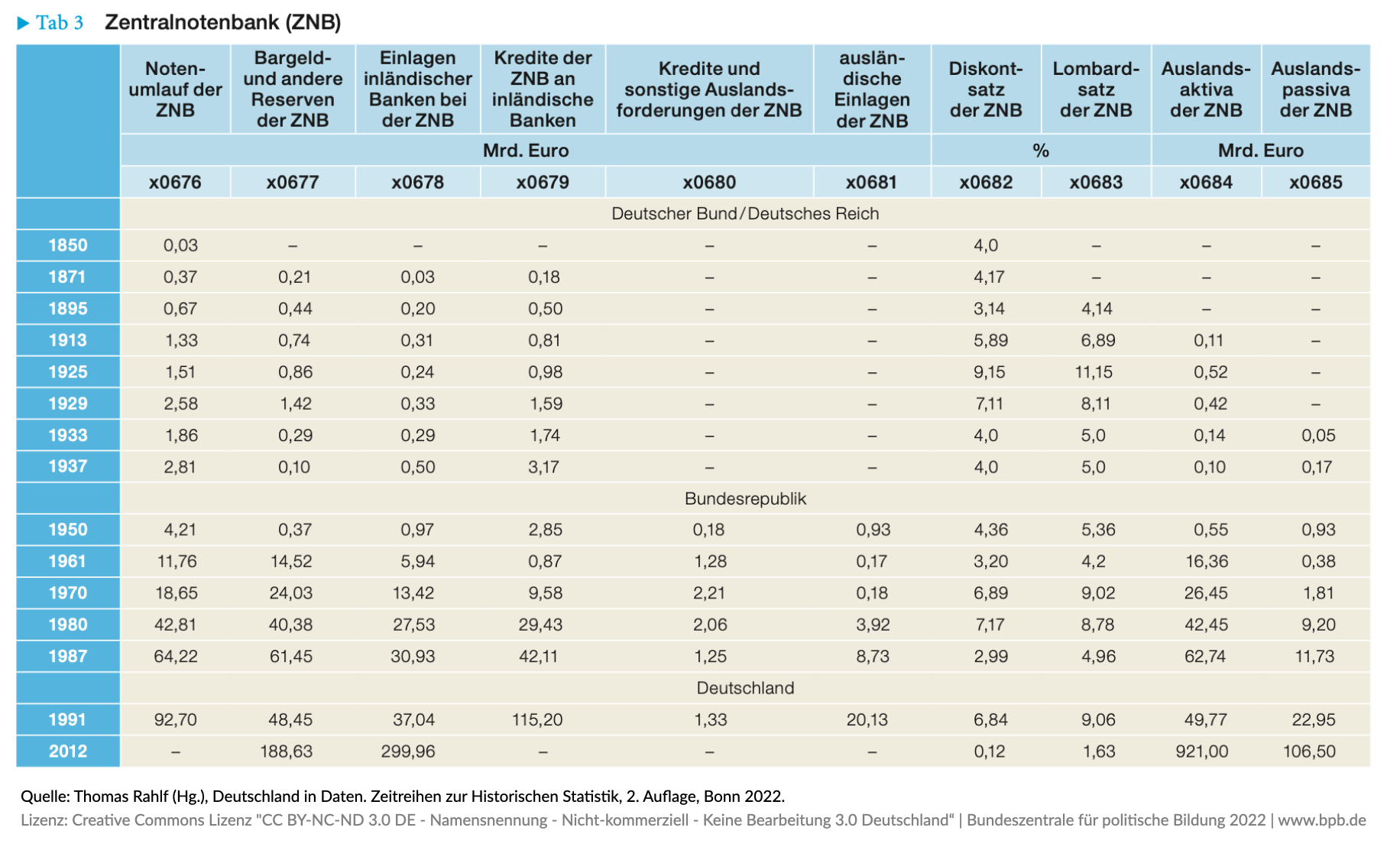

Seit Jahrzehnten haben in vielen Ländern die Zentralnotenbanken eine bedeutsame Rolle als Regulator und Stabilisator des Geld- und Kreditsystems gespielt. Im 19. Jahrhundert waren diese Institutionen in nur wenigen Ländern präsent. Für Deutschland werden erst in den 1860er Jahren bei der Preußischen Bank Ansätze eines Zentralbankverhaltens erkennbar, dann gegen Ende des Jahrhunderts bei der Reichsbank deutlicher – als Hüter der Gold- und Devisenreserven des Landes, Kontrolleur des Geldmarktes und Nothelfer in Krisenzeiten (Lender of Last Resort). An dieser Stelle kann allerdings der schwierige Nachweis dieses Zusammenhangs nicht versucht werden. Hier müssen die folgenden Hinweise genügen: In den beiden Kriegszeiten wurde die Reichsbank zum Diener der Staatsfinanzen umfunktioniert, was zweimal zur Entwertung der Währung führte. Im langfristigen Trend jedoch entwickelte sich das Zentralbankgeld im Gleichschritt mit der Geldschöpfung im Bankensystem insgesamt. Die Abbildung 7 zeigt beide Aspekte auf. ► Abb 7

In „normalen“ Friedenszeiten (im 19. Jahrhundert und bis zur Wirtschaftskrise der 1930er Jahre) bestand Zentralbankpolitik aus Veränderungen des Diskontsatzes im Geldmarkt, wobei als Kriterien sowohl die Lage der Zahlungsbilanz als auch die Binnenwirtschaftskonjunktur dienten. Nach 1945 kamen weitere Instrumente hinzu, aber das Ziel, die Bankenkreditgabe je nach Konjunkturlage zu bremsen bzw. zu fördern, blieb dasselbe. Die relative Stabilität der deutschen Währung seit den 1950er Jahren ist unter anderem ein Erfolg der deutschen Zentralbankpolitik.6 ► Tab 3

Kapitalmarkt

Zur Würdigung der Funktionsfähigkeit eines Geld- und Kreditsystems gehört auch die Berücksichtigung der Entwicklung des Zinses, also der Preisdimension des Systems. Abbildung 8 zeigt drei lange Reihen: die Diskont- und Geldmarktzinssätze für Deutschland und den Geldmarktsatz für London. Der Geldmarktzins ergibt sich durch das Zusammenspiel zwischen Nachfrage und Angebot im Geldmarkt. ► Abb 8

Nur der deutsche Diskontsatz deckt den ganzen Zeitraum ab, aber die bekannten drei „Phasen“ der deutschen Wirtschaftsgeschichte sind deutlich erkennbar, wie auch der Rollenwechsel bei den deutschen und britischen Geldmarktsätzen nach 1950. Im 19. Jahrhundert waren deutsche Zinssätze immer höher als britische Zinssätze; seit etwa 1950 ist es umgekehrt. Die langfristige Entwicklung des „effektiven Zinses“ (Rendite) festverzinslicher Papiere in Deutschland (hier nicht abgebildet) zeigt dasselbe zeitliche Muster auf. ► Tab 4

Internationale Beziehungen

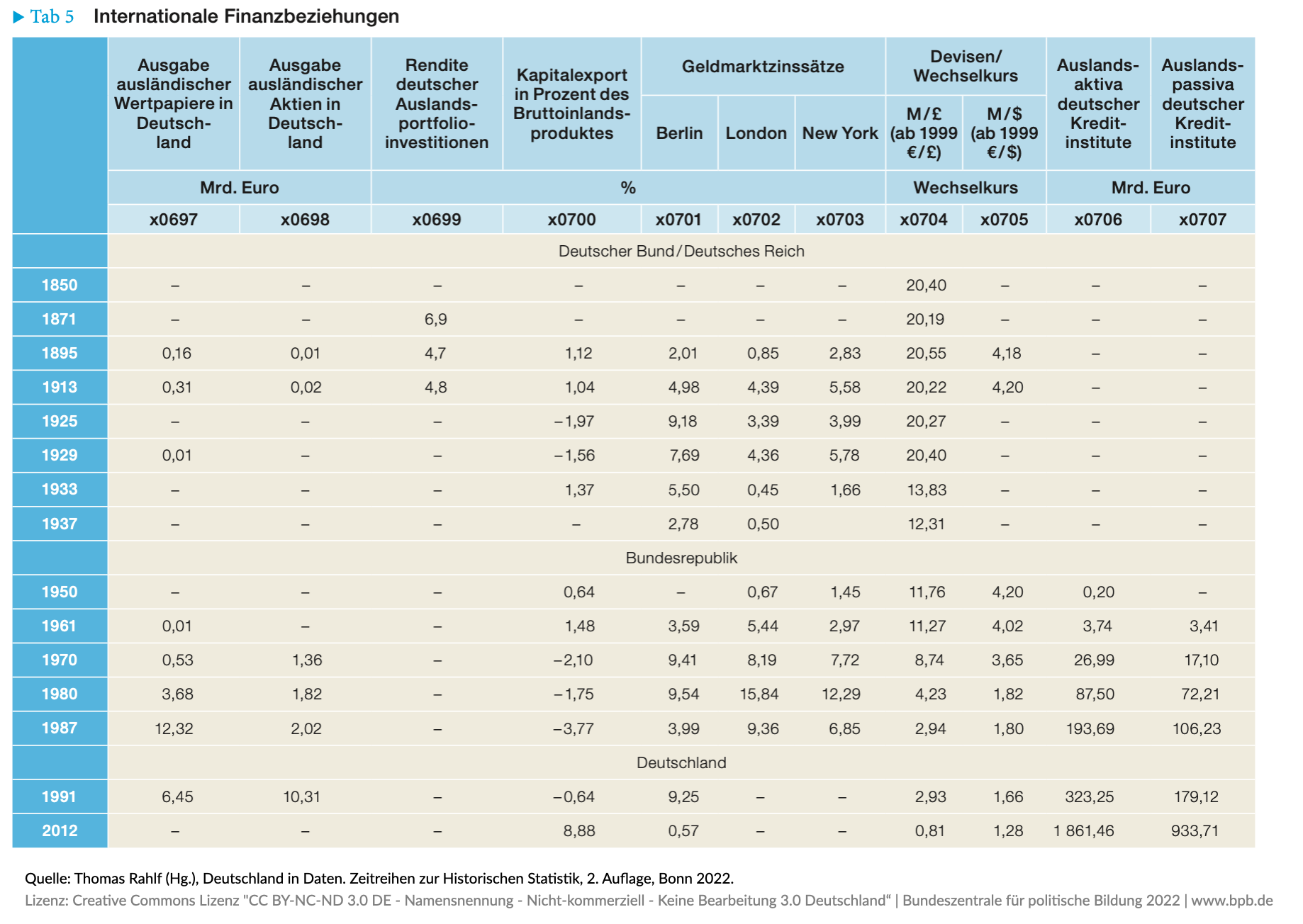

Wer die Entwicklung des deutschen Geld- und Kreditsystems im gewählten Zeitraum einschätzen will, kann die internationalen Dimensionen des Systems nicht außer Acht lassen. Tendenziell nahm ihre Bedeutung zu, zum guten Teil als Folge des zunehmenden Gewichtes des deutschen Außenhandels, aber auch wegen zeitweise attraktiveren Anlagemöglichkeiten. Zeitreihen hierzu, die den ganzen Zeitraum vom frühen 19. bis zum frühen 21. Jahrhundert abdecken, konnten nicht ermittelt werden. Eine Größe kann die periodenweise wechselnde Bedeutung der internationalen Finanzverflechtung jedoch illustrieren: die Kapitalbilanz der Zahlungsbilanz (vgl. hierzu auch den Beitrag von Nikolaus Wolf in diesem Band). Trotz deren beschränkter Reichweite lässt sie die drei verschiedenen Perioden der deutschen Wirtschaftsgeschichte im Zeitraum gut erkennen. Die Abbildung 9 zeigt, was hiermit gemeint ist.7 ► Abb 9

Im Kaiserreich bis 1914 war Deutschland eines der bedeutendsten Kapitalexportländer der Welt (vielleicht an dritter Stelle nach Großbritannien und Frankreich). In der Zwischenkriegszeit war es hingegen eines der bedeutendsten Schuldnerländer und schließlich in der Zeit nach 1945 abwechselnd Exporteur und Importeur von Kapital, wobei hier die Dimensionen durch Veränderung des Geldwertes etwas verzerrt wiedergegeben werden. ► Tab 5

Datengrundlage

Für den Zeitabschnitt des Deutschen Reiches waren generell (und für alle fünf Tabellen bzw. Unterthemen) die zwei wichtigsten Quellen die Publikation der Deutschen Bundesbank8 und von Walther G. Hoffmann9. Für die Zeit der Bundesrepublik stellten zwei Publikationen der Deutschen Bundesbank die wichtigsten Quellen dar.10 Der zweite Band dieses Werkes enthält die Statistiken und ist online verfügbar in „histat“ („Geld“). Um die Zeit danach bis 2012 abzudecken, wurde für viele Zeitreihen auf die Online-Datenbank der Deutschen Bundesbank zurückgegriffen.

Zum Thema Geldmenge vor 1914 bot die Arbeit von Bernd Sprenger eine wertvolle Grundlage.11 Zur Rolle der Preußischen Bank als Zentralbank vor 1875 waren die Arbeiten von Friedrich Thorwart12 und Curt Schauer13 hilfreich. Spezielle Fragen ließen sich unter anderem durch die folgenden Quellen beantworten: Die Deutsche Reichsbank war für die Ermittlung der Geldmarktzinsätze im In- und Ausland vor 1913 hilfreich14; Ernst Wagemann15 lieferte Informationen zum Diskontsatz bis 1929. Daten zur Entwicklung der Wechselkurse bis 1914 (Tabelle 5) stammen aus dem Buch von Jürgen Schneider und Oscar Schwarzer16 und zur Entwicklung der Zinssätze (Tabelle 5) aus dem Buch von Sidney Homer und Richard Sylla17. Die Kapitalrendite (Tabelle 4) lieferte Otto Donner18, die Gesamtaktiva stammen von Carl-Ludwig Holtfrerich19 und die Börsenumsätze sind bei Christoph Wetzel entnommen.20

In diesem kurzen Beitrag konnten allenfalls beispielhaft einige Fragen und Fragestellungen angedeutet werden, denen man mit den hier zusammengetragenen Langzeitreihen nachgehen kann. Dabei werden Benutzer auf gewisse Unvollkommenheiten Acht geben müssen, etwa bei den Geldmengeschätzungen (Tabelle 1) oder Bankdaten (Tabelle 2) auf das Fehlen von Angaben für Privatbankiers – die bis in den 1870er Jahren wohl wichtigste Bankinstitution. Ungereimtheiten in den Daten sind stellenweise angemerkt, aber mögliche Veränderungen der Datenbasis waren nicht immer verifizierbar. Anspruchsvolle Ansätze, die diese Daten heranziehen, werden sicherlich auf zusätzliche Quellen und Daten zurückgreifen müssen. Hiermit wird für geld- und finanzhistorische Forschungsansätze eine erste Basis mitgeliefert

Zum Weiterlesen empfohlen

- Karl-Erich Born: Geld und Banken im 19. und 20. Jahrhundert, Stuttgart 1977.

- Carsten Burhop: Die Kreditbanken in der Gründerzeit, Stuttgart 2004.

- Lothar Gall u. a.: Die Deutsche Bank 1870 –1995, München 1995.

- Carl-Ludwig Holtfrerich: Der Finanzplatz Frankfurt, München 1999.

- Sidney Homer / Richard Sylla: A History of Interest Rates, 3. Aufl., New Brunswick (USA) 1996.

- Jörg Lichter: Preußische Notenbankpolitik in der Formationsphase des Zentralbanksystems 1844 bis 1857, Berlin 1999.

- Michael North: Das Geld und seine Geschichte, München 1994.

- Bernd Sprenger: Geldmengenänderungen in Deutschland im Zeitalter der Industrialisierung (1835 –1913), Köln 1982.

- Richard Tilly: Geld und Kredit in der Wirtschaftsgeschichte, Stuttgart 2003.

- Christoph Wetzel: Die Auswirkungen des Reichsbörsengesetzes von 1896 auf die Effektenbörsen im Deutschen Reich, insbesondere auf die Berliner Fondsbörse, Münster 1996.

Dieser Text ist unter der Creative Commons Lizenz „CC BY-NC-ND 3.0 DE – Namensnennung – Nicht-kommerziell – Keine Bearbeitung 3.0 Deutschland“ veröffentlicht. Quelle: Thomas Rahlf (Hg.), Deutschland in Daten. Zeitreihen zur Historischen Statistik, 2. Auflage, Bonn: Bundeszentrale für politische Bildung 2022.

Anmerkungen

- Streng genommen tritt der „Finanzierungsfall“ bei Diskrepanzen zwischen Ausgaben und Einnahmen auf. Gemeint hier ist der „Privatfinanzsektor“: Wirtschaftssubjekte mit Überschüssen benötigen Anlagemöglichkeiten als „Speicher“, und „Defizite“ können nicht ohne Inanspruchnahme von Ersparnissen entstehen (hierzu Richard Tilly: Geld und Kredit in der Wirtschaftsgeschichte, Stuttgart 2003, S. 15), aber natürlich kann die Relation auch die öffentlichen Finanzen berühren.

- Um 1835 gab es vielleicht ca. 400 „Geldhandlungen“ (von denen wenige Dutzend „Banken“ waren) und dazu noch mehrere Hundert Sparkassen in Deutschland. Um 1913 wurde die Zahl der Banken und bankähnlichen Institute auf über 5 000 (mit den kleinen ländlichen Kreditgenossenschaften jedoch über 20 000) geschätzt. Dazu Deutsche Bundesbank: Deutsches Geldund Bankwesen in Zahlen 1876 –1975, Frankfurt a. M. 1976, S. 67.

- Allerdings würde eine gründliche Fragilitätsanalyse Daten über die Eigenkapitalquote und die Verteilung unter den einzelnen Banken voraussetzen.

- Spezielle „Bodenkreditinstitute“, öffentliche und private Unternehmen, spielten im 19. Jahrhundert eine dominierende Rolle im Markt für Grundkredite. Siehe die Reihe „Schuldverschreibungen der Kreditinstitute“ in Tabelle 4.

- Hierzu Raymond W. Goldsmith: Comparative National Balance Sheets, A Study of Twenty Countries, Chicago 1985 und auch Tilly (Anm. 1), S. 210.

- Zeitweise galt die Deutsche Bundesbank sogar als „Quasizentralbank“ der EG und die D-Mark als ihre Leitwährung. Siehe die Beiträge in Deutsche Bundesbank (Hrsg.): 50 Jahre Deutsche Mark, Frankfurt a. M. 1998.

- Um Missverständnissen vorzubeugen: „Kapitalexport“ entspricht eigentlich einer negativen Kapitalbilanz der Zahlungsbilanz, aber die hier vorgenommene Umrechnung hat dieses Verhältnis umkehrt. 1880 bis 1913 betrug der Korrelationskoeffizient zwischen Ausgabe von Auslandswertpapieren und der Kapitalbilanz – 0,98.

- Deutsche Bundesbank (Hrsg.): Deutsches Geldund Bankwesen in Zahlen, 1876 –1975, Frankfurt a. M. 1976.

- Walther G. Hoffmann: Das Wachstum der deutschen Wirtschaft seit der Mitte des 19. Jahrhunderts, Berlin u. a. 1965.

- Deutsche Bundesbank: 40 Jahre Deutsche Mark. 1948 –1987, Frankfurt a. M. 1988 und dies.: 50 Jahre Deutsche Mark. 1948 –1997, Frankfurt a. M. 1998.

- Bernd Sprenger: Geldmengenänderungen in Deutschland im Zeitalter der Industrialisierung (1835 –1913), Köln 1982.

- Friedrich Thorwart: Die Entwicklung des Banknotenumlaufs in Deutschland. 1851–1880, in: Jahrbücher für Nationalökonomie und Statistik, 7 (1883).

- Curt Schauer: Die Preußische Bank, Halle 1912.

- Deutsche Reichsbank: Geldmarktzinsätze im In- und Ausland. 1876 –1913, Tab. 127, in: Vergleichende Notenbankstatistik, London/Berlin 1925.

- Ernst Wagemann: Diskontsatz. 1820 bis 1929, in: histat, Zeitreihen zum Bereich „Geld“.

- Jürgen Schneider/Oskar Schwarzer: Statistik der Geldund Wechselkurse in Deutschland (1815 – 1913). Quellen und Forschungen zur historischen Statistik von Deutschland, Bd. 11, St. Katharinen 1990.

- Sidney Homer/ Richard Sylla: A History of Interest Rates, 3. Aufl., New Brunswick (USA) 1996.

- Otto Donner: Die Kursbildung am Aktienmarkt. Deutsches Reich 1870 bis 1934, in: Vierteljahresheft zur Konjunkturforschung, Sonderheft 36, Berlin 1934.

- Carl-Ludwig Holtfrerich: Zur Entwicklung der deutschen Bankenstruktur, in: Deutscher Sparkassenund Giroverband (Hrsg.): Standortbestimmung. Entwicklungslinien der deutschen Kreditwirtschaft, Stuttgart 1984.

- Christoph Wetzel: Die Auswirkungen des Reichsbörsengesetzes von 1896 auf die Effektenbörsen im Deutschen Reich, insbesondere auf die Berliner Fondsbörse, Münster 1996.