Mark Spoerer

In den öffentlichen Finanzen spiegelt sich der Bedeutungszuwachs und Funktionswandel des Staates seit der zweiten Hälfte des 19. Jahrhunderts wider. Während militärische Aufgaben in den Hintergrund rückten, nahmen die Kosten für Soziales und Ausbildung zu. Entsprechend stieg die steuerliche Gesamtbelastung der privaten Haushalte von etwa 5 Prozent Mitte des 19. Jahrhunderts auf knapp über 20 Prozent seit den 1930er Jahren. Seitdem sind vor allem die Sozialabgaben (und -leistungen) rasant gestiegen.

Unter den Begriff der öffentlichen Finanzen fallen alle wirtschaftlichen Aktivitäten der staatlichen Gebietskörperschaften (Reich/Bund, Länder und Kommunen sowie Kommunalverbände) und der öffentlichen Unternehmen, die zu Einnahmen und Ausgaben führen. In einem demokratischen Staatswesen delegieren die Bürger Aufgaben an den Staat, für deren Erfüllung (1) öffentliche Ausgaben anfallen, die durch (2) öffentliche Einnahmen, insbesondere Steuern, gedeckt werden sollen. Ist das nicht der Fall, so müssen (3) öffentliche Schulden aufgenommen werden.

Im Mittelalter und der Frühen Neuzeit machten sich die Landesherren und ihre Verwaltung wenig Gedanken über eine rechnungsmäßige Trennung der (privaten) landesherrlichen und der öffentlichen Finanzen. Vor allem in selbstverwalteten Städten, insbesondere Reichsstädten, existierte hingegen bereits ein ordentlich geführter, wenn auch meist nicht öffentlicher Haushalt.

19. Jahrhundert (1815 –1918)

Mit dem Umbruch vom spätabsolutistischen Ancien Régime zum frühkonstitutionellen Staat um das Zeitalter der Napoleonischen Kriege („Sattelzeit“) erfolgten in vielen deutschen Staaten grundlegende Reformen der öffentlichen Finanzen. Die nach dem Wiener Kongress 1815 übrig gebliebenen deutschen Staaten waren wegen des Krieges hoch verschuldet und mussten zudem die neu hinzugewonnenen Territorien verwaltungsmäßig durchdringen und vereinheitlichen, was insbesondere auch die öffentlichen Finanzen betraf. Eine disziplinierende Wirkung entfalteten zudem die Verfassungen, denen sich die meisten deutschen Herrscher unterwarfen, und die ein öffentliches Budget einschließlich Planung, Vollzug und Kontrolle forderten. Ein Jahrhundert später (1926) sollte einer der Begründer der Finanzsoziologie, Rudolf Goldscheid, nüchtern-sarkastisch feststellen, dass „das Budget gleichsam das aller verbrämenden Ideologie entkleidete Gerippe des Staates darstellt“.

Im Lauf des 19. Jahrhunderts übernahm der Staat immer mehr Aufgaben neben den drei bisherigen klassischen Ausgabenposten Hof, Militär und Verwaltung. Von besonderer Bedeutung war der Aufund Ausbau des öffentlichen Bildungssystems, das zudem wegen des starken Bevölkerungswachstums im letzten Viertel des 19. Jahrhunderts vor allem auf kommunaler Ebene enorme Ausgaben erforderte. Besondere Bedeutung hatten zu dieser Zeit auch der Aufbau und Betrieb öffentlicher Unternehmen, die aufgrund ihrer netzwerkartigen Struktur starke Elemente eines sogenannten natürlichen Monopols aufwiesen, das heißt, die Gründung eines rivalisierenden Unternehmens wäre ökonomisch ineffizient gewesen. Daher betrieben vor allem die Kommunen Versorgungsbetriebe (Wasser, Gas, Elektrizität) und die Staaten Eisenbahnen in eigener Regie. Letztere waren ursprünglich sehr profitabel, sodass etwa die Monopolgewinne der preußischen Staatseisenbahnen alle Steuereinnahmen dieses Bundesstaats weit in den Schatten stellten und selbst noch die Reichsbahn in der Weimarer Republik für einen Teil der Reparationszahlungen herhalten musste. In den 1880er Jahren kamen auf Reichsebene mit der Krankenversicherung (in Kraft seit 1884), der Unfallversicherung (1885) und dem Vorläufer der Rentenversicherung (1891) die ersten drei Säulen der Sozialversicherung hinzu, die nicht unerhebliche Mittel für die Anschubfinanzierung benötigten.

Auf der Einnahmenseite kam es nach den Reformen um 1820 nur zu behutsamen Änderungen, getreu dem alten Satz von Nicolas Canard aus dem Jahr 1801, dass jede alte Steuer gut und jede neue schlecht sei. Trotz des Erfolgs der 1842 in England eingeführten Einkommensteuer zögerten die deutschen Staaten lange, dieses Instrument konsequent einzusetzen. Dem 1871 gegründeten Deutschen Reich wies die Verfassung als Haupteinnahmequelle die Zolleinnahmen sowie eine Reihe von Verbrauchsteuern zu. In diesem Zusammenhang kam dem Übergang vom Freihandel zur Schutzzollpolitik 1879/80 eine große Bedeutung zu, erweiterte er doch (insbesondere ab 1904) den finanziellen Spielraum des Reiches beträchtlich und half mit, die vielfach geforderte Reichsfinanzreform zu verschieben. In einem komplizierten Ausgleichssystem musste das Reich Einnahmeüberschüsse an die Länder abgeben, konnte jedoch umgekehrt sogenannte Matrikularbeiträge zur Deckung seiner Ausgaben anfordern.

Zeitgenossen bezeichneten das Reich als „Kostgänger“ der Länder, während heute gefragt wird, ob dieses System dem Reich nicht insbesondere in der Aufrüstungsphase vor dem Ersten Weltkrieg sehr erleichterte, seinen Haushalt regelmäßig zu überziehen (soft budget constraint).

Die Steuerbelastung stieg im Lauf der zweiten Hälfte des 19. Jahrhunderts von etwa 5 Prozent auf 10 Prozent des Volkseinkommens an. Die anfangs schichtenspezifisch, regional und sektoral sehr ungleiche Verteilung der Steuerlast, die gerade in Preußen für die einfachen Leute vergleichsweise hoch war, wurde bis zum Ersten Weltkrieg zunehmend fairer. Entscheidenden Anteil hatte dabei der Übergang zur Einkommensteuer (in Preußen im Zuge der Miquelschen Steuerreformen Anfang der 1890er Jahre), die – anfangs selbst noch von Finanzwissenschaftlern als „terroristisch“ bezeichnet – im boomenden Kaiserreich den Bundesstaaten ergiebige Erträge bescherte, ohne die weniger wohlhabenden Steuerzahler zu stark zu belasten. Dennoch stieg auf allen drei Ebenen (Reich, Bundesstaaten, Kommunen) die öffentliche Schuld fast stetig an. Bemerkenswert ist gerade auch im internationalen Vergleich die große Bedeutung der Kommunen, die 1913 ca. 40 Prozent der

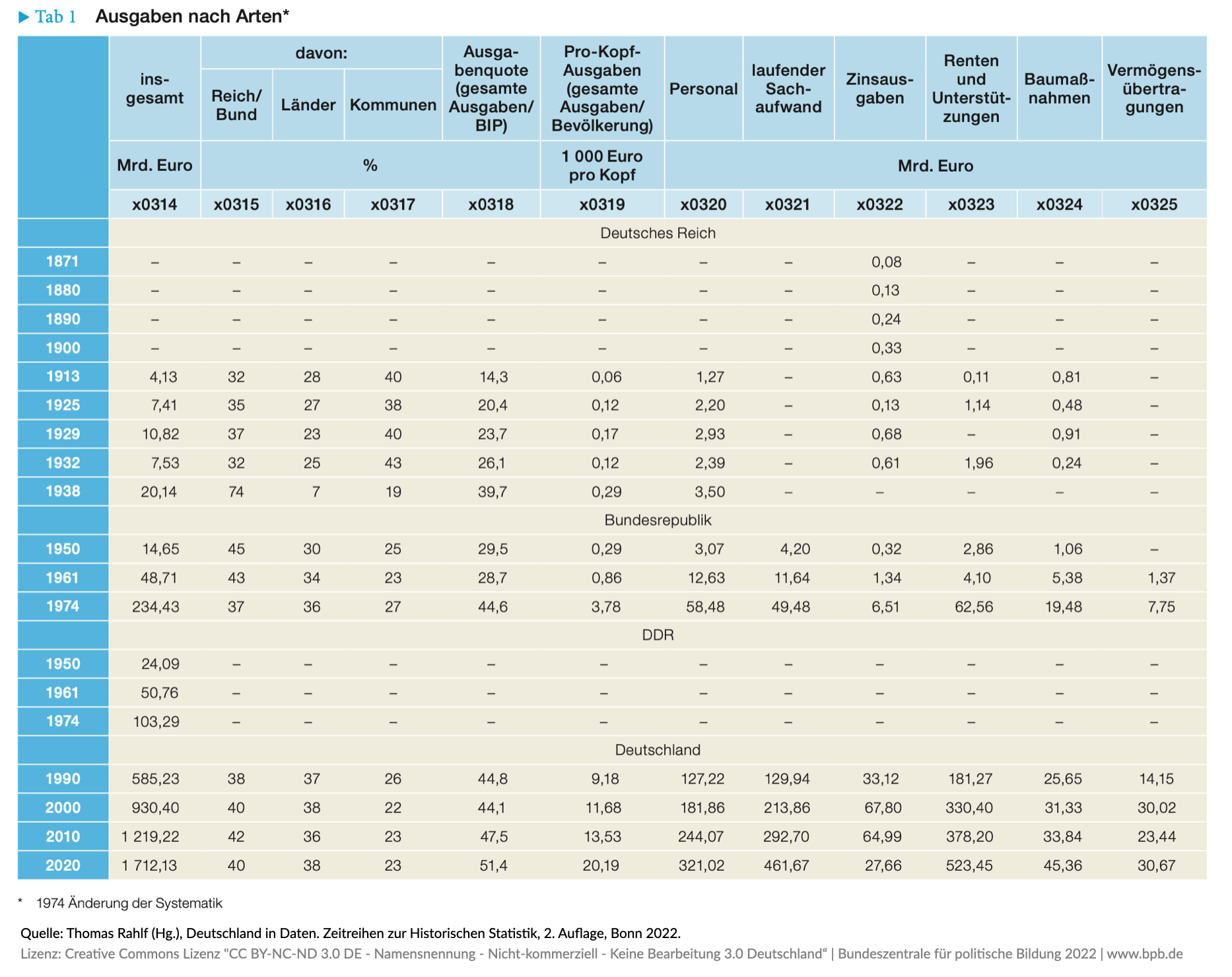

öffentlichen Ausgaben und Einnahmen verantworteten. ► Tab 1, Tab 3, Abb 1

Der Erste Weltkrieg führte naturgemäß zu einer massiven Ausweitung der öffentlichen Ausgaben für das Militär und die Rüstung, der weit geringere Steuererhöhungen gegenüberstanden. Das Reich finanzierte das schnell wachsende Defizit zunächst durch direkte Verschuldung bei seinen Bürgern (Ausgabe von Kriegsanleihen), später jedoch immer stärker durch eine indirekte Verschuldung: Dem in immer größeren Mengen gedruckten Geld standen immer weniger Konsumgüter gegenüber, sodass es im und vor allem nach dem Krieg zu einer starken Inflation kam. Der Übergang zur Hyperinflation 1922/23 machte jede staatliche Rechnungslegung zur Makulatur. Die meisten Zeitreihen (nicht nur) aus dem Bereich der öffentlichen Finanzen weisen daher Lücken für die Jahre zwischen 1914 und 1923, oft auch noch für 1924 auf.

Weimarer Republik (1919 –1932)

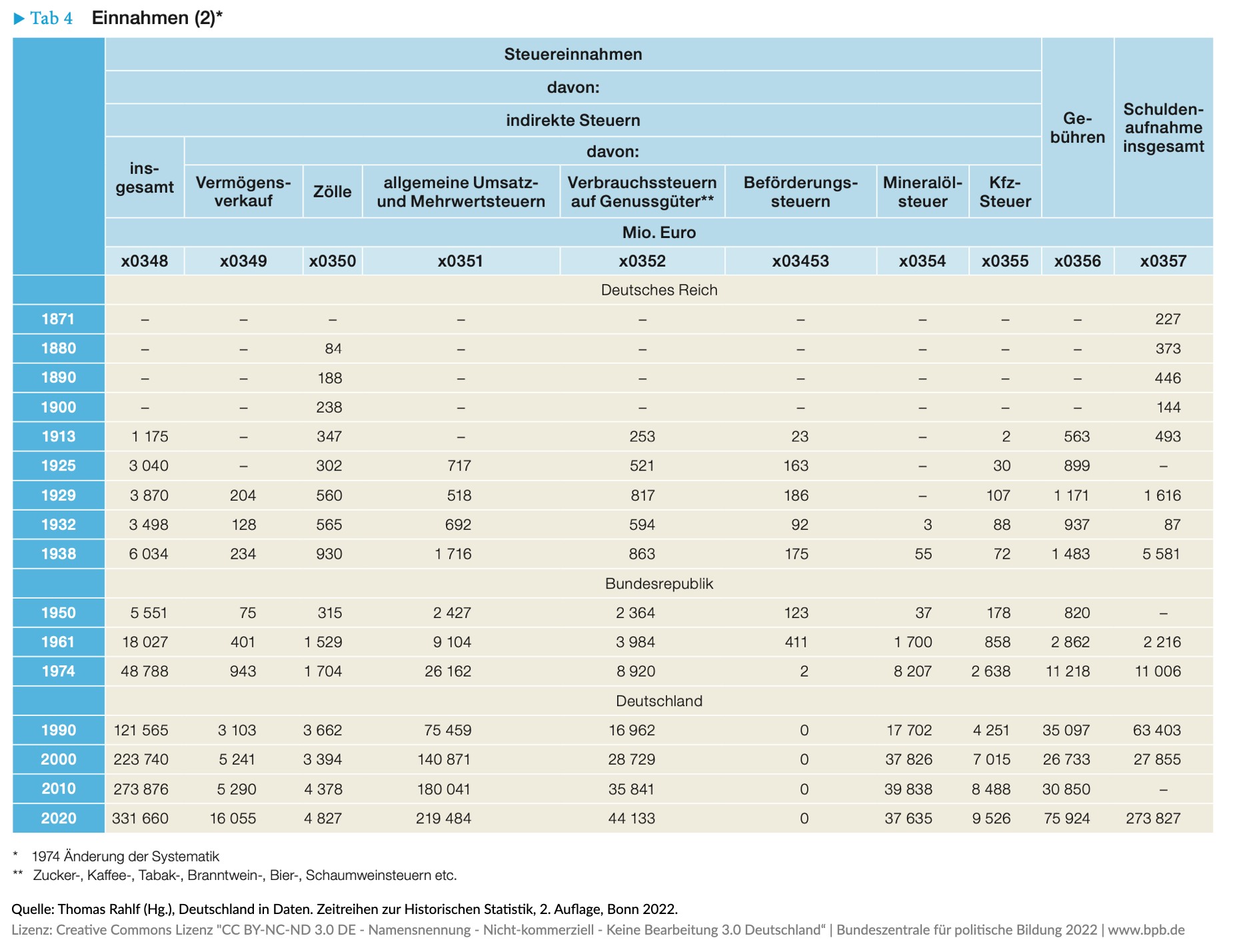

Einer im Kaiserreich zunehmenden Tendenz kleinerer wohlhabender Kommunen, über die Senkung der Zuschlagsätze zur Einkommensteuer wohlhabende Steuerzahler anzuziehen (Steuerwettbewerb), machte Reichsfinanzminister Matthias Erzberger mit der nach ihm benannten Steuerreform von 1919/20 ein Ende. Auch weil das Reich die Mittel für die Auf bringung der Reparationen beschaffen musste, zentralisierte er die Reichsfinanzen, zu deren wichtigsten Quellen fortan die im Ersten Weltkrieg eingeführte Umsatzsteuer gehörte. Mit dieser Reform schuf Erzberger die Grundlagen, auf denen auch das heutige Steuersystem in Deutschland basiert. ► Tab 3, Tab 4

Auf der Ausgabenseite verringerten sich die Aufwendungen für das Militär erheblich – die durch die Bestimmungen des Versailler Vertrags erzwungene Ersparnis lag etwa so hoch wie die vom Reich aufzubringenden und zu transferierenden Reparationen. Die sozialen Folgelasten des Krieges und die Ausweitung des Wohlfahrtsstaats, insbesondere die Einführung der Arbeitslosenversicherung als vierte Säule der Sozialversicherung (in Kraft seit 1928), belasteten die öffentlichen Haushalte erheblich. ► Tab 2

Die inländischen öffentlichen Schulden waren bis 1923 durch frisch gedrucktes Geld beglichen worden, was wirtschaftlich einer gewaltigen Sondersteuer bzw. Teilenteignung der Bevölkerung gleichkam. Während das Reich aufgrund des Dawes-Reparations-Abkommens von 1924 keine Schulden aufnehmen durfte, verschuldeten sich die unteren Gebietskörperschaften, vor allem die Kommunen, in der zweiten Hälfte der 1920er Jahre kräftig. Kritiker monierten dabei, dass diese Mittel nicht investiv, wie tendenziell vor dem Ersten Weltkrieg, sondern vor allem konsumtiv angelegt wurden, etwa für Grünanlagen und Schwimmbäder. ► Tab 5

Nach der 1923/24 erfolgten Stabilisierung der deutschen Währung führte die Hochzinspolitik der Reichsbank dazu, dass öffentliche (wie auch viele private) Anleihen nun im Ausland platziert wurden, sodass es zu einem schnellen Anstieg der deutschen Auslandsverschuldung kam. Letztlich wurden die Reparationen somit durch Aufnahme von Auslandsschulden finanziert, was Deutschland in fatale Abhängigkeit insbesondere von der Konjunktur in den Vereinigten Staaten brachte.

Die Ende 1929 weltweit beginnende, sich in Deutschland seit der Bankenkrise vom Juli 1931 stark verschärfende Wirtschaftskrise stellte die Weimarer Regierungen vor kaum lösbare Probleme. Nach dem Versiegen des Zustroms von ausländischem Kapital musste nun die Reichsregierung die Reparationen tatsächlich dem inländischen Wirtschaftskreislauf entziehen, wie es ursprünglich auch gedacht gewesen war. Die internationalen Reparationsabkommen (Dawes-Plan 1924 und Young-Plan 1929/30) ließen weder eine Verschuldung des Reiches noch eine Abwertung der Reichsmark zu. Die herrschende wirtschaftswissenschaftliche Orthodoxie verlangte zudem ein ausgeglichenes Budget. Der von Juli 1930 bis Mai 1932 amtierende Reichskanzler Brüning erhöhte daher die Steuern und verringerte die Ausgaben (prozyklische Fiskalpolitik), was sich fatal auf die Konjunktur auswirkte und die Arbeitslosigkeit in die Höhe trieb.

Nationalsozialismus (1933 –1945)

Die faktische Streichung der Reparationen im Juli 1932 und die Einführung von Steuergutscheinen im September 1932, die pünktlich ihre Steuern entrichtende Unternehmen zu einer späteren Steuerersparnis berechtigte, kam zu spät, um die Konjunktur noch vor der Machtübergabe an die von Adolf Hitler geführte Koalition Ende Januar 1933 anzukurbeln. Die Nationalsozialisten übernahmen dieses Modell und gestalteten die Steuerpolitik so um, dass Unternehmen fiskalische Anreize erhielten, die bald infolge der Aufrüstungspolitik wieder sprudelnden Gewinne zu investieren, anstatt sie an die Eigentümer auszuschütten. Zudem trieben sie die unter Erzberger begonnene Zentralisierung der öffentlichen Finanzen stark voran, sodass die Länder und Kommunen bald jeglicher fiskalischen Autonomie beraubt waren. ► Tab 1, Tab 3, Abb 1

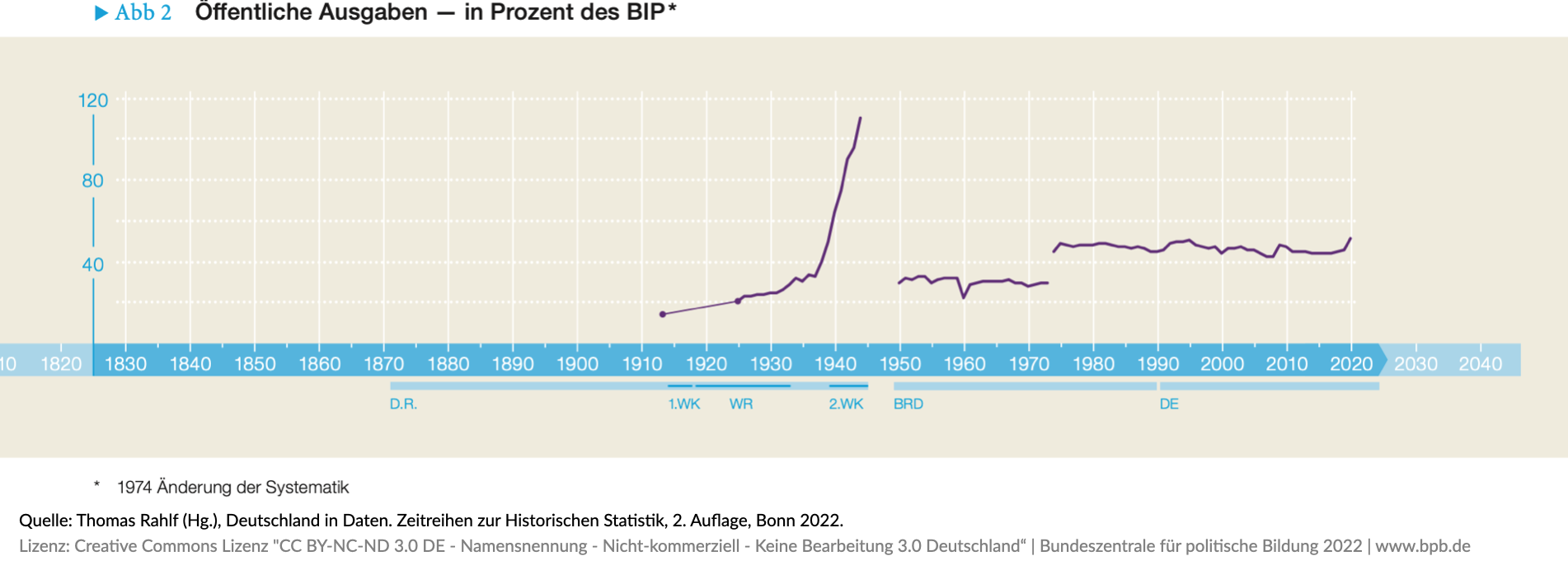

Wie im Ersten Weltkrieg wurden auch im Zweiten Weltkrieg die Steuern angesichts der gewaltig steigenden Ausgaben zunächst nur geringfügig erhöht. Zudem emittierte das Reich im Gegensatz zum Ersten Weltkrieg keine Kriegsanleihen, sondern finanzierte die Rüstungsausgaben von Anfang an durch eine Ausweitung der Geldmenge. ► Tab 3, Abb 2

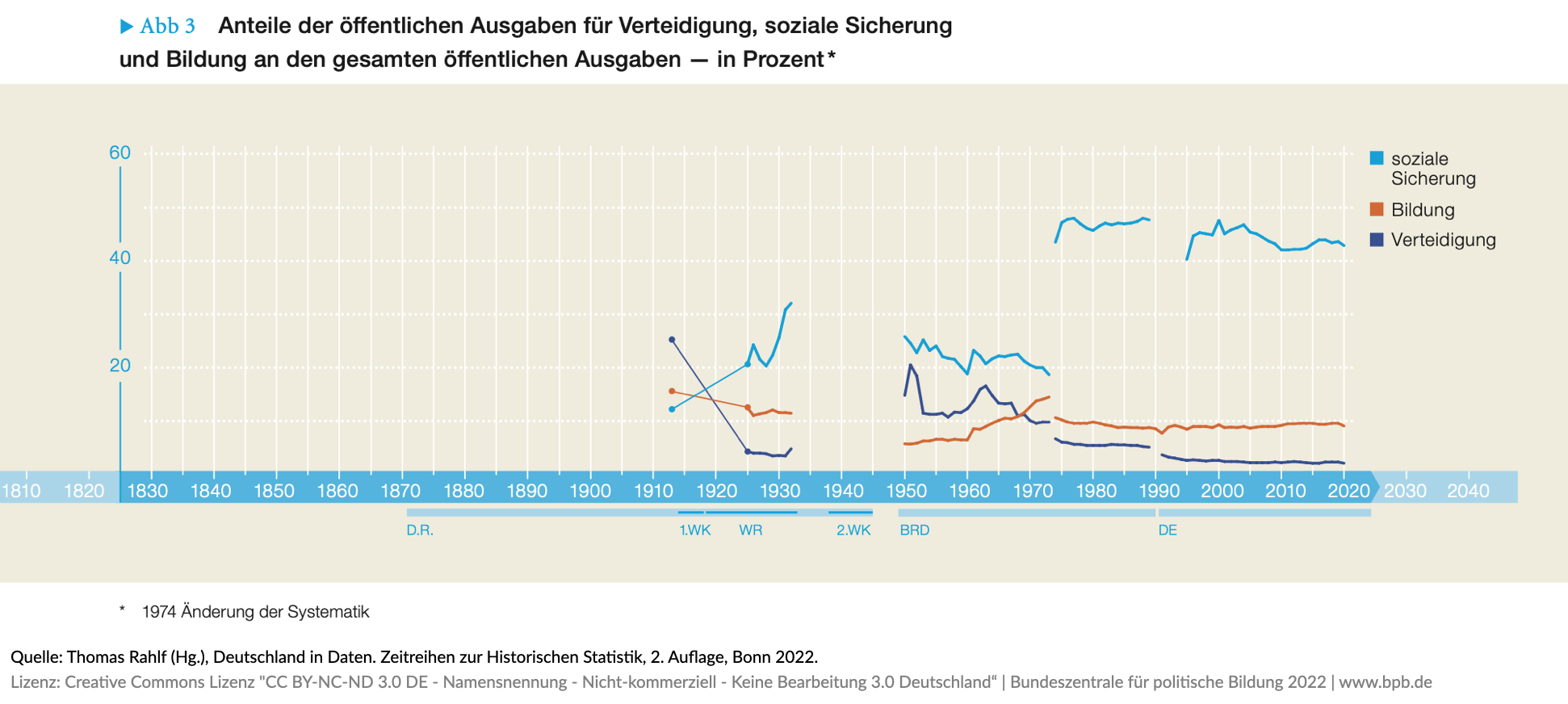

Da die Konsumenten das Geld kaum ausgeben konnten, landete es auf Sparkonten von Kreditinstituten, die kaum Alternativen hatten, als das Geld an den Staat zu verleihen („geräuschlose Kriegsfinanzierung“). In den rapide steigenden öffentlichen Ausgaben spiegelte sich die Umstellung der gesamten Wirtschaft auf die Erfordernisse der Kriegsführung wider. Zur Kriegsfinanzierung trug auch das besetzte Ausland in verschiedener Form bei (Kontributionen, ungünstige Wechselkurse etc.). ► Tab 1, Abb 3

Entwicklung seit 1945

Analog zu der Zeit nach dem Ersten Weltkrieg stand 1945 einem gewaltigen Bestand an Reichsmark nur eine sehr geringe Produktion von Konsumgütern gegenüber. Die daraus resultierende Inflation, die sich wegen der staatlichen Preispolitik vor allem auf dem Schwarzmarkt zeigte, wurde erst im Juni 1948 mit der Einführung der Deutschen Mark (DM) beendet. Wie schon 1923/24 entledigte sich damit der deutsche Staat seiner inländischen Schuld durch eine zweite große Enteignung, die gerade auch zulasten der unteren und mittleren Schichten ging.

Die zweite große Lücke in den hier aufgeführten finanzstatistischen Zeitreihen findet sich somit zwischen 1939 und 1949, dem Jahr der Gründung der Bundesrepublik Deutschland und der DDR. Für die DDR sind im Tabellenteil nur wenige Daten aufgeführt, da in der Rechnungslegung einer staatlichen Planwirtschaft Steuern ein ganz anderer Stellenwert zukommt als in einer kapitalistischen Marktwirtschaft, in der private und öffentliche Rechnung klar getrennt sind. Daher sind im Tabellenteil lediglich die Ausgaben und Einnah-

men der DDR wiedergegeben. ► Tab 1, Tab 3

Die Bundesrepublik knüpfte mit ihrer Steuerpolitik an die Weimarer Zeit an. Die fiskalische Stellung der Länder und Kommunen wurde wieder gestärkt, ohne jedoch zu der sehr weitgehenden kommunalen Autonomie der Zeit vor dem Ersten Weltkrieg zurückzukehren. ► Tab 1, Tab 3, Abb 1

Die Steuerpolitik war zunächst darauf ausgerichtet, den Unternehmen Investitionen zu erleichtern – nur nahm der Staat im Gegensatz zum Dritten Reich kaum Einfluss darauf, wofür investiert wurde. Wie in der Weimarer Zeit stieg auch nach dem Zweiten Weltkrieg der Anteil der öffentlichen Ausgaben für den Ausbau des Wohlfahrtsstaats. ► Tab 2, Abb 2

Vor allem die 1957 kurz vor einer Bundestagswahl vorgenommene Dynamisierung der Renten (sie sollten fortan so stark ansteigen wie das Lohnniveau) und die Umstellung der Rentenversicherung auf das Umlageverfahren erwiesen sich als sehr kostspielig (vgl. hierzu das Kapitel 6 in diesem Band). Dabei unterschieden sich konservativ geführte Regierungen nur wenig von sozialdemokratisch geführten; die Regierung unter Bundeskanzler Helmut Kohl führte mit der Pf legeversicherung (in Kraft seit 1996) sogar die fünfte und bislang letzte Säule der Sozialversicherung ein. Trotz der Wiederbewaffnung seit 1956 errang die Finanzierung des Militärs nicht mehr die Bedeutung wie vor dem Zweiten Weltkrieg. Hingegen verschlang der Ausbau des Bildungssystems, zunehmend auch der des Hochschulsystems, einen immer größeren Anteil der öffentlichen Ausgaben. ► Tab 2, Abb 3

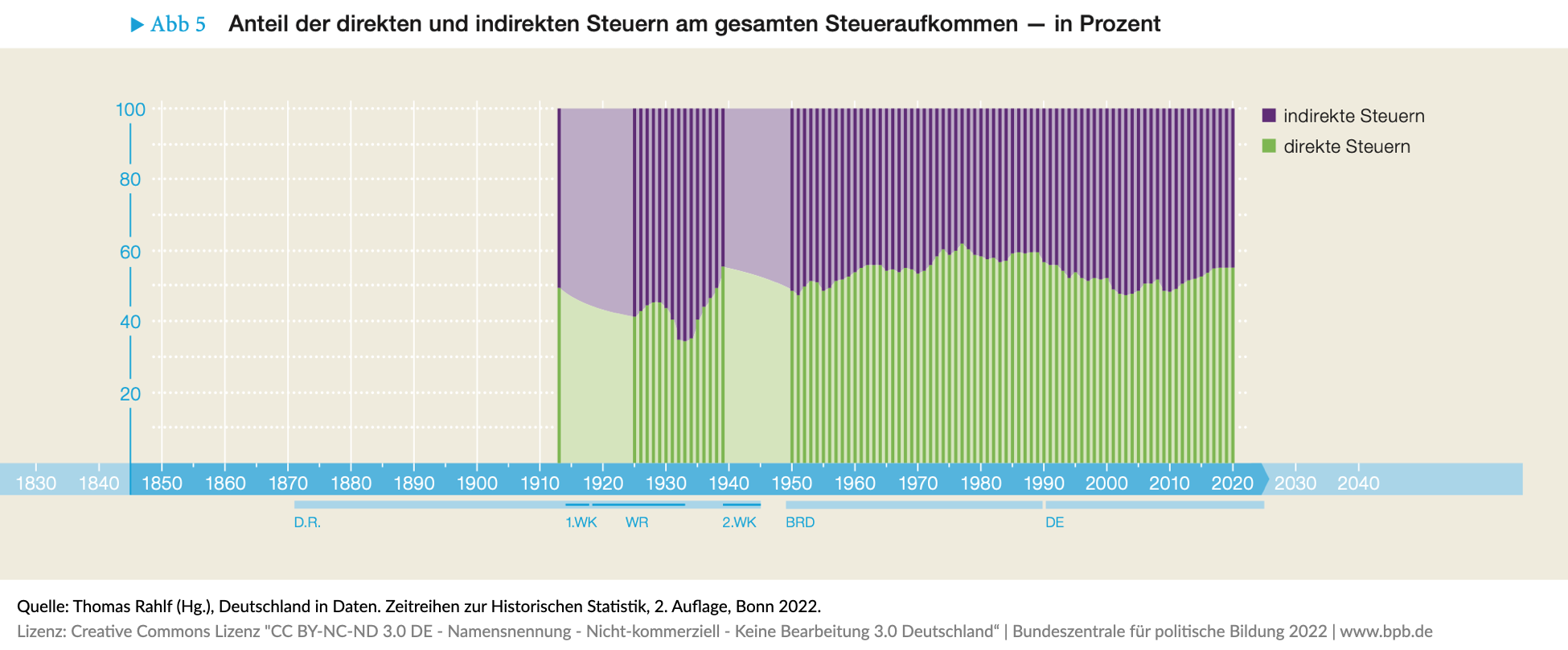

Auf der Einnahmenseite setzte die Bundesrepublik zunächst eher auf direkte Steuern, ab der Wiedervereinigung hingegen zunehmend auf indirekte Steuern. Die 1918 eingeführte Umsatzsteuer wurde sukzessiv von 0,5 auf 4 Prozent (1951) ausgebaut. Sie war zunächst eine Allphasen-Umsatzsteuer, wurde also bei jedem Weiterverkauf erneut erhoben, was mit steigendem Steuersatz immer mehr die vertikale Integration von Unternehmen begünstigte. 1968 erfolgte im Zusammenhang einer Vereinheitlichung in der EWG die Umwandlung in das bis heute gültige Mehrwertsteuerprinzip, bei dem die auf der vorhergehenden Stufe bezahlte Umsatzsteuer als Vorsteuer abgezogen werden kann. Somit wird auf jeder Stufe nur der Mehrwert bzw. die zusätzliche Wertschöpfung besteuert. Der Steuersatz betrug 1968 noch 10 Prozent (bzw. ermäßigt 5 Prozent, vor allem für Lebensmittel) und stieg bis zur bislang (Stand Mai 2022) letzten Erhöhung 2007 auf 19 Prozent (ermäßigt 7 Prozent) an. Von Juli bis Dezember 2020 wurde er wegen der Corona-Pandemie zeitweise ermäßigt. ► Tab 4, Abb 5

Die Mineralölsteuer (seit 2006 Energiesteuer) ist im Gegensatz zur Mehrwertsteuer eine Mengensteuer. Sie wurde 1930 eingeführt, erlangte aber vor allem nach dem Zweiten Weltkrieg eine immer größere Bedeutung und stellt heute nach der Einkommensteuer und der Mehrwertsteuer den drittgrößten Einnahmeposten. Betrug der Steuersatz 1951 umgerechnet noch 0,07 Euro je Liter Benzin, so stieg er bis in die 1970er Jahre auf etwa das Dreifache. Ein sprunghafter Anstieg des Satzes auf umgerechnet 0,42 Euro je Liter erfolgte 1991 zur Finanzierung der deutschen Wiedervereinigung. Seit 2003 beträgt der Satz 0,65 Euro je Liter Benzin (0,47 Euro für Diesel), der zudem noch der Mehrwert-

steuer unterliegt. ► Tab 4

Indirekte Steuern haben tendenziell eine regressive Wirkung, das heißt, sie belasten ärmere Haushalte relativ stärker als wohlhabende Haushalte, die einen größeren Teil des Einkommens sparen können. Daher ist die seit 1920 reichseinheitliche Einkommensteuer mit progressiven Elementen ausgestaltet. Die politisch stets sehr aufgeladene Diskussion um den Spitzensteuersatz hat immer überdeckt, dass das deutsche Einkommensteuersystem aufgrund seiner Abzugsmöglichkeiten sehr intransparent ist. Die effektive Belastung der Einkommen durch die Einkommensteuer liegt weit unter den jeweiligen Spitzensteuersätzen von 53 Prozent (1950) bzw. 45 Prozent (2022). ► Tab 3

Insgesamt weist das Verhältnis aller Steuereinnahmen zum Bruttoinlandsprodukt (BIP), die Steuer(last)quote, von 1950 bis heute eine bemerkenswerte Konstanz auf; es lag immer zwischen 21 und 25 Prozent. Stark angestiegen sind infolge der Ausweitung der Leistungen des Wohlfahrtsstaates hingegen die Sozialabgaben. ► Tab 3, Abb 4

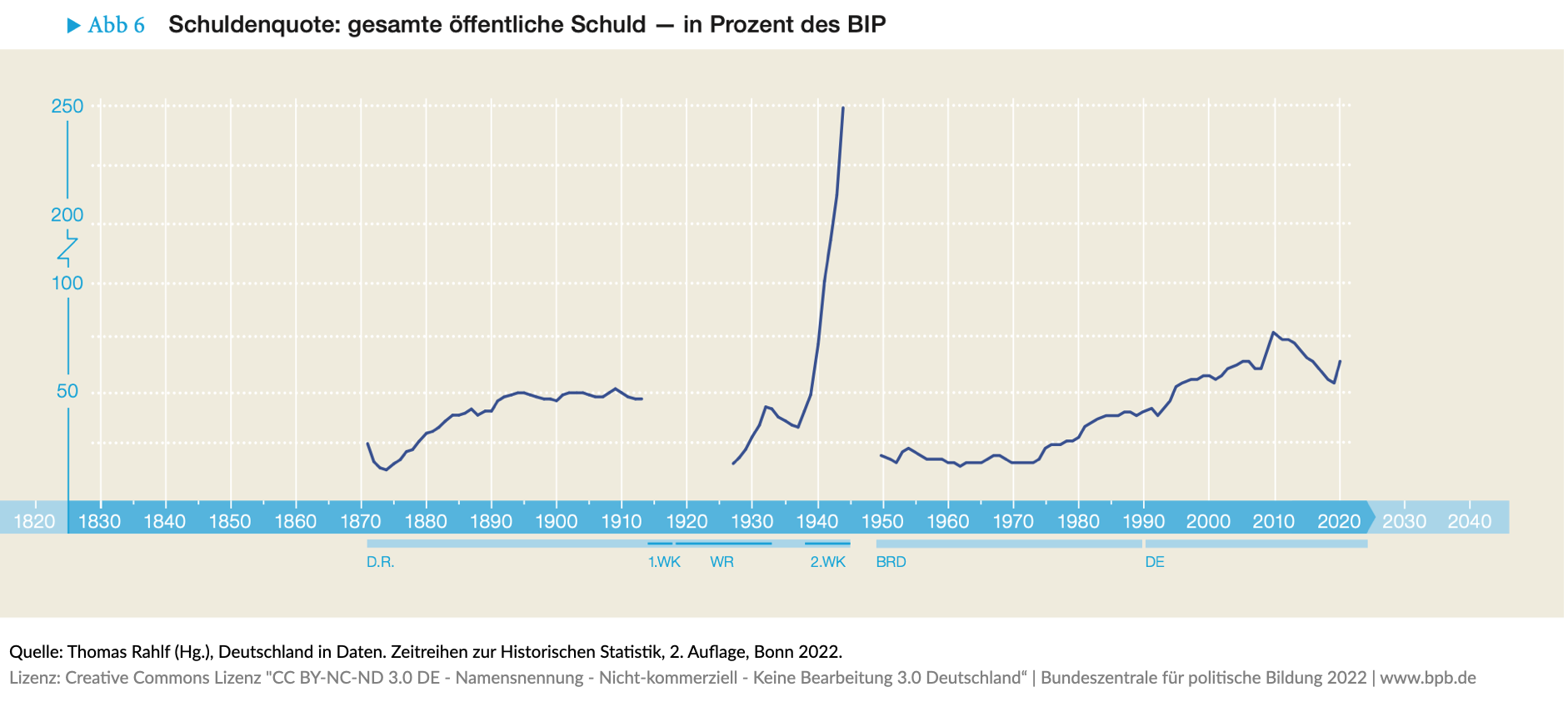

Die gewaltige absolute Steigerung des Steueraufkommens hat nicht verhindern können, dass die öffentliche Schuld stark angestiegen ist. In den Jahren hohen Wirtschaftswachstums war die öffentliche Hand überproportional mitgewachsen. Der Rückgang des Wachstums Mitte der 1970er Jahre, der zunächst mit der Ölpreiskrise und von konservativer Seite mit der Wirtschaftsund Finanzpolitik der sozialdemokratisch geführten Regierungen in Verbindung gebracht wurde, setzte sich auch unter konservativ geführten Bundesregierungen fort. Die Neuverschuldung der öffentlichen Hand zu bremsen, erwies sich schon wegen des hohen Anteils an Gehältern als ausgesprochen schwierig. Dennoch schien dies Ende der 1980er Jahre erreicht worden zu sein, als die Neuverschuldungs- („Maastricht“-)Quote auf 1 bis 2 Prozent des BIP zurückging. ► Tab 3, Tab 5, Abb 6

Der Beitritt der DDR zur Bundesrepublik („Wiedervereinigung“) machte jedoch ab 1990 enorme Investitionen und sonstige Ausgaben erforderlich, die man nur sehr beschränkt mit Steuererhöhungen – so geschehen vor allem bei der Mineralölsteuer und durch die Einführung eines Zuschlags zur Einkommensteuer („Solidarbeitrag“) – finanzieren konnte, wenn man die Konjunktur nicht abwürgen wollte. Die öffentliche Verschuldung stieg daher Anfang der 1990er Jahre stark an und vervierfachte sich in den beiden folgenden Jahrzehnten. Nachdem der Schuldenstand infolge der weltweiten Finanzkrise 2011 mit 2 068 Milliarden Euro einen Höhepunkt erreichte, konnte er durch Haushaltsüberschüsse in den Folgejahren bis 2019 um 8 Prozent verringert werden. Die enormen Belastungen der öffentlichen Haushalte infolge der Corona-Pandemie ließen ihn allerdings 2020 und 2021 auf bis dahin unerreichte Höhen hochschießen. Statistisch gesehen trug Mitte 2021 jede Einwohnerin/jeder Einwohner der Bundesrepublik eine öffentliche Schuldenlast von knapp über 27 000 Euro.

Zum Weiterlesen empfohlen

- Marc Buggeln: Das Versprechen der Gleichheit. Steuern und soziale Ungleichheit in Deutschland von 1871 bis heute, Frankfurt a. M. 2022.

- Marc Hansmann: Vor dem dritten Staatsbankrott? Der deutsche Schuldenstaat in historischer und internationaler Perspektive, München 2012.

- Eckart Schremmer: Steuern und Staatsfinanzen während der Industrialisierung Europas. England, Frankreich, Preußen und das Deutsche Reich 1800 bis 1914, Berlin 1994.

- Mark Spoerer: The Evolution of Public Finances in Nineteenth-Century Germany, in: José Luis Cardoso/Pedro Lains (Hrsg.): Paying for the Liberal State: The Rise of Public Finance in Nineteenth Century Europe, Cambridge 2010, S. 103 –131.

- Andreas Thier: Steuergesetzgebung und Verfassung in der konstitutionellen Monarchie. Staatssteuerreformen in Preußen 1871–1893, Frankfurt a. M. 1999.

- Hans-Peter Ullmann: Der deutsche Steuerstaat. Geschichte der öffentlichen Finanzen vom 18. Jahrhundert bis heute, München 2005.

Datengrundlage

Eine Gesamtstatistik der öffentlichen Finanzen in Deutschland leidet darunter, dass vor allem die (quantitativ sehr bedeutenden) Kommunalfinanzen erst seit unmittelbar vor dem Ersten Weltkrieg vollständig erfasst werden. Daher sind für das 19. Jahrhundert zwar viele finanzstatistische Reihen vorhanden, doch lassen sich diese nicht auf Reichsebene aggregieren. In der Literatur gemachte Angaben für die Rechnungsjahre 1872, 1881, 1891, 1901 und 1907 sind systematisch zu niedrig, da die preußische Kommunalfinanzstatistik bis 1913 lediglich die größeren Kommunen mit einem Gesamtanteil an der preußischen Bevölkerung von nur 36 Prozent (1913) berücksichtigte.1 Wiedergegeben sind daher hier nur die Zolleinnahmen (die das Reich erhob), die öffentlichen Schulden, die Ausgaben für die staatliche Sozialversicherung und die Zinsausgaben.

Für die Zeit des Ersten Weltkriegs und der Hyperinflation (1914 bis 1923) sind lediglich Angaben über die Gesamtausgaben vorhanden, ebenso wie für das erste darauffolgende einigermaßen normale Jahr 1924. In der Weimarer Republik wurde erstmals eine systematische Reichsfinanzstatistik aufgebaut, die für die Jahre 1925 bis 1939, zum Teil auch noch bis in die frühen 1940er Jahre hinein, verlässliche Ergebnisse liefert. Gleiches gilt auch für die Bundesfinanzstatistik ab 1950.

Erschwert wird die Interpretation dieser Daten jedoch durch Gebietsveränderungen und Umstellungen der Finanzsystematik. Sofern nicht anders vermerkt, sind bei der Interpretation die folgenden Brüche zu beachten: Die Angaben für die Zeit vor 1913 beziehen sich auf das Deutsche Reich einschließlich Elsass-Lothringen. Die Angaben für 1913 und 1925 bis 1932 (Ausgaben) bzw. 1939 (Steuern) sind der bislang letzten historischen Publikation des Statistischen Bundesamts (aus dem Jahr 1972) entnommen.2 Dabei mussten alle aus dieser Quelle stammenden Angaben für 1913 mit einem Korrekturfaktor von ca. 1,123 erhöht werden, weil man im Statistischen Bundesamt nicht beachtet hatte, dass die in der Weimarer Zeit für 1913 ausgewiesenen Zahlen auf den Gebietsstand von 1925 reduziert worden waren.3 Der auf das gesamte Reich bezogene Korrekturfaktor ergibt sich aus einer Angabe in einer Publikation des Statistischen Reichsamts.4 Zahlen nach 1932 bzw. 1939 entstammen dem 1949 erschienenen Statistischen Handbuch für Deutschland. Wenn nicht anders vermerkt, gilt für Zahlenangaben von 1938 bis 1944 der Gebietsstand von 1937.

Die Zahlen für 1950 sind ohne West-Berlin. Während sich alle Angaben bis einschließlich 1959 auf das Fiskaljahr 1.4. bis 31.3. beziehen, stellte die Finanzstatistik 1960 auf das Kalenderjahr um. Werte für 1960 umfassen also nur neun Monate. Die Daten ab 1961 entstammen einschlägigen Publikationen des Statistischen Bundesamts und des Bundesministeriums für Finanzen.

Die Aufgliederung der Steuern folgt dem gegenwärtig vom Bundesfinanzministerium zugrunde gelegten Schema. Zu den direkten Steuern zählen die Steuern auf Einkommen und Vermögen sowie die Erbschaftsteuer. Die indirekten Steuern umfassen die Steuern vom Vermögenverkehr (außer der Erbschaftsteuer) und die Steuern aus der Einkommensverwendung, hier unterteilt nach Vermögenverkehrsteuern, Zöllen, Umsatzsteuer, Verbrauchsteuer, Beförderungsteuer, Energiesteuer, Kfz-Steuer und (nicht ausgewiesene) sonstige. Der Gesamtsteuerbetrag liegt 1990 deutlich höher als die Summe der Einzelbeträge, da die Steuereinnahmen des DDR-Staatshaushalts der zweiten Jahreshälfte der Bundesrepublik zuflossen (8,8 Milliarden Euro).

Zu beachten – insbesondere auch bei der Interpretation der Abbildungen 2 und 3 – ist, dass seit 1974 die finanzstatistische Berichterstattung um die Sozialversicherungsträger und einige weitere verwandte Posten (Bundesanstalt für Arbeit, Zusatzversorgungskassen, kommunale Zweckverbände, Finanzanteile an der EU, Ausgaben der Krankenhäuser und Unikliniken mit kaufmännischem Rechnungswesen) erweitert worden ist und zu diesem Anlass einige andere Änderungen eingeführt wurden. Daher weisen auch die Gesamtausgaben und -einnahmen 1974 einen Strukturbruch auf, der insbesondere bei der Betrachtung von Relativgrößen (etwa Anteil der Militärausgaben an den Gesamtausgaben) zu beachten ist. Nach Auskunft des Statistischen Bundesamts ist es nicht möglich, die Angaben vor bzw. nach 1974 zu vereinheitlichen. Sinnvolle zeitliche Vergleiche über das Jahr 1974 hinweg sind daher in vielen Fällen nicht möglich. Dem ist in den Abbildungen 2 und 3 entsprechend Rechnung getragen worden. Bei der Aufteilung der Ausgaben und Einnahmen auf Gebietskörperschaften (Tabellen 1 und 3, Abbildung 1) sind aus Gründen der Vergleichbarkeit mit früheren Perioden nur die drei klassischen Ebenen (Bund, Länder, Kommunen und Kommunalverbände) berücksichtigt. Die seit 1974 separat ausgewiesenen Ausgaben und Einnahmen der Sozialversicherungsträger sind in der Regel höher als die der drei gebietskörperschaftlichen Ebenen jeweils für sich. Bei den Ausgaben gibt es unterschiedliche Abgrenzungen und daher leicht divergierende Angaben aus der Statistik des Bundesfinanzministeriums und den Volkswirtschaftlichen Gesamtrechnungen des Statistischen Bundesamts. Hier ist im Zweifelsfall jeweils denjenigen Reihen Vorzug gegeben worden, die bis ins Jahr 2020 gehen.

Zu den Schulden des öffentlichen Sektors finden sich wegen unterschiedlicher Abgrenzungen sehr widersprüchliche Angaben. Hier wurde der Einheitlichkeit wegen für die Zeiträume 1927 bis 1944 und 1950 bis 1986 auf Angaben der Deutschen Bundesbank zurückgegriffen. Diese sind kompatibel mit den Angaben des Statistischen Bundesamts, die als Quelle für den Zeitraum nach 1986 dienen. Die Nettoneuverschuldung ist hier einfach als Differenz zweier aufeinanderfolgender Jahre berechnet. Wegen einer Ausweitung der Erfassungskriterien im Jahr 2010 kann für dieses Jahr die Nettoneuverschuldung und somit auch die Neuverschuldungsquote („Maastricht-Quote“) nicht berechnet werden. Die Angaben für diese beiden letztgenannten Reihen sind um das Jahr 2010 herum mit äußerster Vorsicht zu genießen und sollten im Fall einer eingehenderen Analyse unbedingt mit einschlägigen aktuellen Publikationen der Bundesbank oder des Statistischen Bundesamts abgeglichen werden. Dort finden sich auch Hinweise auf weitere, hier nicht genannte kleinere Änderungen der Erfassungskriterien.

Dieser Text ist unter der Creative Commons Lizenz „CC BY-NC-ND 3.0 DE – Namensnennung – Nicht-kommerziell – Keine Bearbeitung 3.0 Deutschland“ veröffentlicht. Quelle: Thomas Rahlf (Hg.), Deutschland in Daten. Zeitreihen zur Historischen Statistik, 2. Auflage, Bonn: Bundeszentrale für politische Bildung 2022.

Anmerkungen

- Vgl. Mark Spoerer: Taxes on Production and on Imports in Germany, 1901–13, in: Jahrbuch für Wirtschaftsgeschichte, 1 (1998), S. 161–179, hier S. 166.

- Vgl. Statistisches Bundesamt: Bevölkerung und Wirtschaft 1872 –1972, Stuttgart u. a. 1972.

- Vgl. Spoerer (Anm. 1), S. 166.

- Vgl. Statistisches Reichsamt: Die deutsche Finanzwirtschaft vor und nach dem Kriege nach den Hauptergebnissen der Reichsfinanzstatistik, Berlin 1930, S. 57; ferner dass.: Die Ausgaben und Einnahmen der öffentlichen Verwaltung im Deutschen Reich für die Rechnungsjahre 1913 /14, 1925 /26 und 1926 /27, Berlin 1930, S. 14 f.